(来源:十五的投资笔记)论坛股票配资

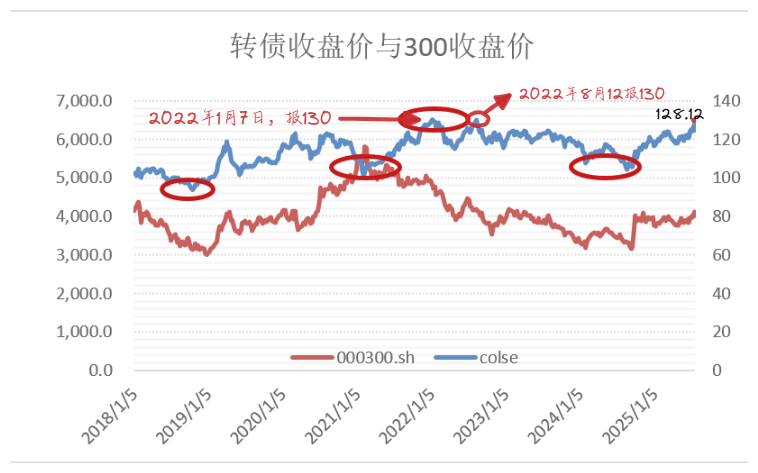

可转债在震荡偏弱的行情中,是观察市场强弱的利器。从2018年以来的数据看,可转债的中位数,几乎完美与市场高低点切合。

7月22日,跟踪的中位数为128.12,到了高位区间。

当可转债价格中位数进入 125-130 区间时,沪深 300 指数往往处于阶段性高点。一般来说,130是可转债的强赎线,例如一般条款为“可转债合约规定,若正股价格在连续30个交易日内有15个及以上交易日收盘价≥转股价格的130%,发行方可触发强制赎回条款。”简单可以认为,到了130元以上,可转债这种性质,已经提供不了安全边际了。说明市场情绪偏热。

·2020 年 7 月:可转债中位数在 121.5-123.01 区间(接近 125),沪深 300 指数于 7 月 10 日达到 4753.13 点,为 2020 年上半年的阶段性高位,随后指数在 7-8 月维持在 4500-4700 点的高位区间。

·2021 年 12 月:可转债中位数升至 128.63,沪深 300 指数同期为 4940.37 点,处于 2021 年的相对高位(全年指数在 4800-5400 点波动,年底仍维持在高位平台)。

·2022 年 1 月:可转债中位数达到 130.2,沪深 300 指数为 4822.37 点,是 2022 年开年后的阶段性高点,随后指数因市场调整逐步回落至 4500 点以下。

·2022 年 8 月:可转债中位数在 128-130.16 区间,沪深 300 指数于 8 月 12 日达到 4191.15 点,为 2022 年二季度反弹后的阶段性高位,此后指数进入震荡下行通道。

当可转债价格中位数处于 105-108 区间时,沪深 300 指数多对应阶段性低点,反映市场风险偏好收缩、权益资产估值处于低位:

·2018 年 10 月:可转债中位数在 104.83-105.01 区间(接近 105),沪深 300 指数于 10 月 19 日跌至 3134.95 点,为 2018 年熊市中的阶段性低位,随后指数在低位震荡至 2019 年初。

·2020 年 3 月:可转债中位数在 108 左右(3 月 20 日为 118.57,短期因疫情冲击短暂下探后回升,但 3 月初曾接近 108 区间),沪深 300 指数于 3 月 20 日跌至 3653.22 点,为 2020 年全球疫情冲击后的阶段性低点,此后开启反弹。

·2022 年 10 月:可转债中位数在 108.58-118.44 区间(10 月底触及 108.58),沪深 300 指数于 10 月 28 日跌至 3541.33 点,为 2022 年四季度的阶段性低位,随后指数因政策宽松预期反弹至 3700 点以上。

·2024 年 8 月:可转债中位数在 105.36-107.45 区间,沪深 300 指数于 8 月 23 日跌至 3327.19 点,为 2024 年下半年的阶段性低点,此后指数在低位震荡至 9 月底才逐步回升。

可转债中位数降至 105-108 区间时,反映市场风险偏好收缩,可转债 “债性” 凸显(价格接近纯债价值),此时权益市场往往经历调整,沪深 300 指数因估值压缩处于相对低位,后续易触发反弹。

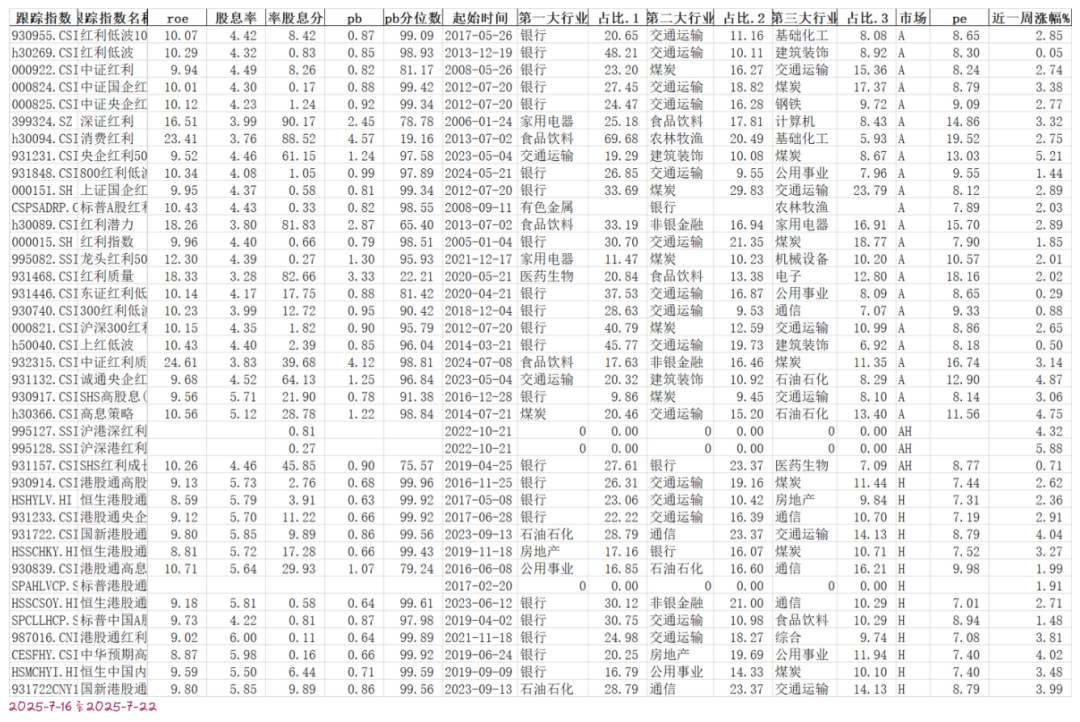

红利基金不怕熊市,就怕牛市。持有红利低波基金最艰难的时刻--复盘红利基金之一,持有红利低波指数最艰难的时刻之二。 ]article_adlist-->近期红利基金表现不错,“反内卷”、“雅鲁藏布江水电站”两个主题对应的煤炭、钢铁、基建、交运是不少红利指数的重仓行业。因此红利受益,但重仓银行的就表现比较弱,如中证红利低波。

现在还有一些市净率在0.6、07倍PB的指数,可以重点关注。

照例更新一下数据:

相关阅读:

相关阅读:公募2季报公布完了,5张图看机会在哪里?

牛市

普通人这样投资,股市稳赚

人愿意相信心理鸡汤胜过真相

“买好的”还是“买得好”?

这一现象,值得红利基金投资者警惕

科技股的狂欢 vs 红利资产的寒冬:谁才是真正的赢家?

红利基金不可不知的风险

]article_adlist-->法律声明:本资料不作为任何法律文件,不代表十五的投资笔记的任何意见或建议,不构成十五的投资笔记对未来的预测,所载信息仅供一般参考。前瞻性陈述具有不确定性风险,十五的投资笔记不对任何依赖于本资料而采取的行为所导致的任何后果承担责任。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

中融策略提示:文章来自网络,不代表本站观点。